Research Affiliates的坎贝尔?哈维(Campbell Harvey)警告称,美国经济“硬着陆”的可能性正在上升。

research Affiliates的研究主管哈维在一份报告中说,这是因为美国联邦储备委员会(Federal Reserve)在过去一年大幅加息的基础上,今年继续通过加息来对抗通胀,以弥补未能及时意识到生活成本飙升并非暂时现象的不足。

在他看来,美联储5月3日决定将基准利率再提高25个百分点,加上之前的加息,“加大了经济硬着陆的可能性。”美联储将在定于6月13日至14日举行的下次政策会议上决定是否继续加息以抑制通胀。

哈维周四在接受电话采访时说,美国可能正处于“风暴来临前的平静期”。哈维同时也是杜克大学的金融学教授。“在经济衰退之前,失业率总是很低。”

正如他在报告中指出的那样,他对软着陆与硬着陆的看法最近发生了转变。

哈维写道:“1月初,尽管我的收益率曲线指标亮起了经济衰退即将来临的红色警报,但我还是认为躲过一枪是可能的——美国经济可以避免硬着陆。”“不确定因素是美联储。”

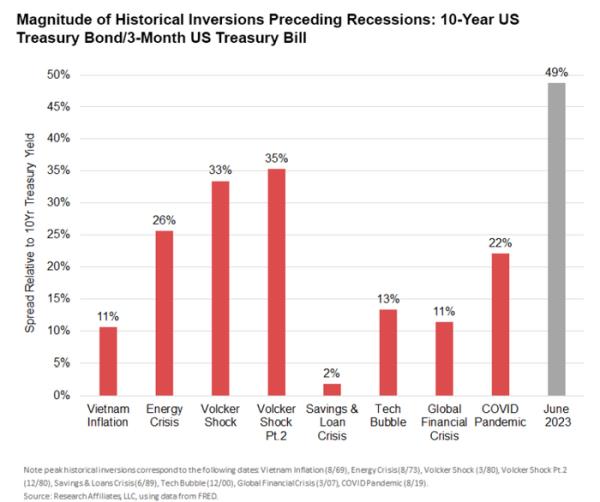

哈维率先提出了收益率曲线倒挂是经济衰退指标的观点,其倒挂涉及三个月期国库券收益率(5.238%)高于10年期国库券收益率(3.730%)。长期美国国债的收益率通常高于短期美国国债;从历史上看,这种关系的反转预示着经济收缩。

美联储的“手工”

"收益率曲线倒挂——很大程度上是美联储一手造成的——为经济衰退打开了两扇通向因果关系的大门," Harvey在报告中称。

报告称,第一个渠道是“将其成功记录作为衰退信号的自我实现预言”,这可能促使企业和消费者增加储蓄,推迟投资。

他写道,这“自然会导致增长放缓”。“如果美联储今年停止加息,这个渠道可能会导致软着陆,或者根本不会出现衰退。”

哈维在报告中指出,第二种渠道涉及反转幅度对美国银行和金融体系构成“重大压力”。

他在电话中说:“如果收益率曲线严重倒挂,那么金融业就会面临风险。”“这正是正在发生的事情。”

研究机构Campbell Harvey指出

“正倾斜的收益率曲线(长期利率高于短期利率)有利于银行的健康,因为银行通常支付短期利率(储蓄存款),而获得长期利率(贷款和长期政府债券投资),”他写道。

"通过大举提高短期利率,美联储颠覆了正常模式,并制造了风险," Harvey在报告中称,令银行在资产和负债不匹配的情况下苦苦挣扎。

他写道,也就是说,他们持有利率较低的长期债券和贷款,因为在经济增长“强劲”、股价处于创纪录高位、失业率处于低位的情况下,美联储将利率维持在接近于零的水平,“银行和其他机构为了获得收益”,承担了更多风险。在负债方面,也就是客户存款方面,银行必须支付的市场利率“要高得多”。

“最糟糕的反转类型”

“最糟糕的反转类型是短期利率和长期利率都上升,”哈维在电话中说。“这就是我们所拥有的。”

哈维表示,从银行的投资组合中抛售较长期债券,以支付想要提款的存款人是有问题的,因为在美联储加息周期中,收益率曲线较长期端的利率上升,导致这些证券现在以“贴现价值”交易。

他写道:“清算这些债券以支付希望提取资金的存款人,会导致银行蒙受损失。”

美联储于2022年3月开始将基准利率从接近于零的水平上调。央行的政策利率目前处于5%至5.25%的目标区间。

哈维写道:“美联储在2023年前五个月拒绝暂停利率,这将导致一种不希望出现的情况:硬着陆。”“监管监督和压力测试未能识别或正确评估导致一些银行破产的存续期风险。”

今年早些时候,硅谷银行(Silicon Valley Bank)和另外两家大型银行倒闭后,美联储发现自己处于“双输的境地”。暂停加息有可能被视为“脆弱的银行体系”的信号,并可能导致恐慌,而“再次加息将加剧金融体系的压力”。

哈维建议,美联储可以提供“以数据为导向的银行风险分析”,以减轻金融体系受损程度的不确定性。

“我不知道有多少银行像僵尸银行,”哈维在电话中说。“这非常不透明。”

与此同时,商业房地产是一个脆弱的领域,可能是“经济压力的下一个来源”,他说。

"从积极的一面来看,美联储似乎不会在6月升息,但这将为时六个月," Harvey说。此外,暂停并不等于停止。人们普遍预计美联储将在夏季晚些时候恢复加息。”

哈维对《市场观察》表示,随着通胀从峰值回落,进一步加息对美国经济来说将是一种“自我伤害”,因为加息会产生滞后效应。“我们已经过度了,”他说。