有一个至关重要的退休理财问题非常难,即使你提前告诉他们答案,大多数投资者也会答错。

这个问题的重点是“预期寿命”,不用说,正确回答这个问题是做好退休计划的必要前提。低估你可能活多久,你就有可能比你的钱活得长。相反,如果你高估了它,你就很有可能在桌面上留下很多钱,也就是说,这些钱你本来可以用来享受退休生活的。

研究人员早就知道,我们大多数人对预期寿命的理解很差。例如,今年年初,TIAA研究所和乔治华盛顿大学全球金融知识卓越中心(GFLEC)发布的一项调查结果显示,三分之二的美国成年人无法回答“美国60岁男性的预期寿命是多少”等基本问题(我在1月中旬专门为这项调查撰写了一篇专栏文章)。

这已经够令人沮丧的了,因为如果你不知道退休会持续多久,你就无法为退休做计划。但更令人沮丧的是TIAA研究所/GFLEC两周前发表的后续研究结果。研究人员发现,即使你给出了答案,“长寿素养”也不会提高。

为了了解研究人员的发现,看看你是否能正确回答他们向参加调查的成年人提出的以下问题:“如果65岁的人的预期寿命是20年,以下哪个陈述是正确的?”

a大约一半的65岁老人会活到85岁以上

绝大多数65岁的人活不过85岁

a大约一半的65岁老人会在84岁到86岁之间死去

正确答案是第一个。正如研究人员所写的那样,这是因为预期寿命的确切含义“是群体中一半人将活到超过这一年龄的额外年数,而另一半人将无法活到这一年龄。”

如果你做错了,不要对自己太苛刻;只有35%的受访者答对了。

在回答错误的人中,最常见的答案是第二个,你可以理解为什么。当被告知我们的预期寿命是85岁时,我们中的大多数人都会认为,谨慎的做法是弄清楚如何为退休生活买单,直到85岁。然而,事实上,我们中有一半的人可以预期活得更久,这反过来意味着,如果我们建立一个只持续到我们预期寿命的退休财务计划,我们中有50%的人可能会比我们的钱活得更久。

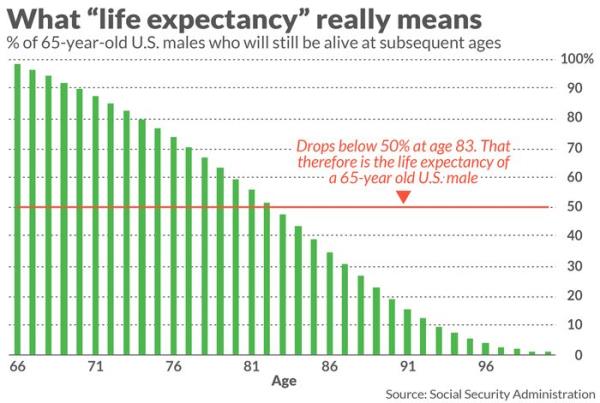

“预期寿命”的真正含义见下面的图表。它绘制了65岁的美国男性在不同年龄段仍然活着的百分比。请注意,根据最新的社会保险精算表,50%的人在83岁时仍然活着,这就是为什么社会保险报告65岁男性的预期寿命为83岁。(65岁女性的图表会延伸得更远;他们存活的比例直到86岁才会降到50%以下。)

如果你只想有10%的概率比你的钱活得久呢?然后,65岁的男性需要弄清楚如何支付到93岁的退休金。如果你想要5%的概率,你需要为96岁的退休生活标准提供资金。(女性分别是96岁和98岁。)

鉴于对预期寿命的新认识,你们中的许多人现在可能需要重新制定自己的退休财务计划。但现在知道总比以后知道好。未雨绸缪。

Mark Hulbert是MarketWatch的定期撰稿人。他的Hulbert Ratings追踪支付固定费用接受审计的投资通讯。您可以通过mark@hulbertratings.com与他联系。