德意志银行(Deutsche Bank)的分析师说,1980年至2020年这40年的独特时期主要以美国经济扩张为特征,这一时期可能会被更为规律的繁荣-萧条周期和频繁的衰退模式所取代。

分析师们在周一发布的一份长期资产回报研究报告中写道,一个原因是未来几十年通胀率的上升将限制各国央行在美国国内外的操作空间,因为它们面临着不牺牲经济增长的压力。与此同时,鉴于债务与gdp之比目前处于数十年来的高位,考虑到借贷成本正在结构性上升,美国政府能否继续利用赤字来延长商业周期是个问题。

德意志银行的观点中有一个亮点,即频繁的衰退往往会转化为更强劲的长期增长。在德意志银行发表这一观点之际,投资者和交易员一直在讨论美国是否以及何时会陷入一些人所说的有史以来最令人预期的衰退。自1980年1月以来,美国已经陷入了六次衰退,其中四次只持续了两到八个月。截至本月,这个全球最大的经济体已经满足了四个所谓的“触发因素”:通胀上升和收益率曲线倒挂,以及短期利率和油价上升。德意志银行(Deutsche Bank)称,在一场更漫长的衰退之前,在12个月的时间里,这四个触发因素是必需的。

“总而言之,我们认为未来最有可能的是更频繁的衰退和更多的繁荣-萧条周期。全球经济和主题研究主管Jim Reid、策略师Henry Allen和分析师Galina Pozdnyakova表示:“最终,过去40年的长期扩张可能会变得更加罕见。”从表面上看,这似乎是不可取的,但历史告诉我们,长期来看,衰退不一定不利于经济增长。事实上,从我们对七国集团国家的抽样来看,美国经济衰退最频繁,但经济增长却比其他国家强劲。”

他们写道,人工智能有可能使一些行业和工作过时,并“让我们远离过去几十年受管理的僵尸式世界”。“无论是因为1980-2020年的黄金宏观时代已经过去,还是因为人工智能将显著破坏现状,最有可能的情况是,长商业周期的时代已经结束。”虽然这并不一定会对长期经济表现产生负面影响,但“它显然会维持宏观波动,进入一个在大流行之前习惯了长期低波动的体系。”

在美国,标准普尔500指数历史上超过10%的抛售中,经济衰退占了不成比例的比例。德意志银行(Deutsche Bank)的数据显示,这两次衰退的跌幅中值和平均值分别为-21%和-26%,1932年即大萧条最严重时期的跌幅是有史以来最大的。

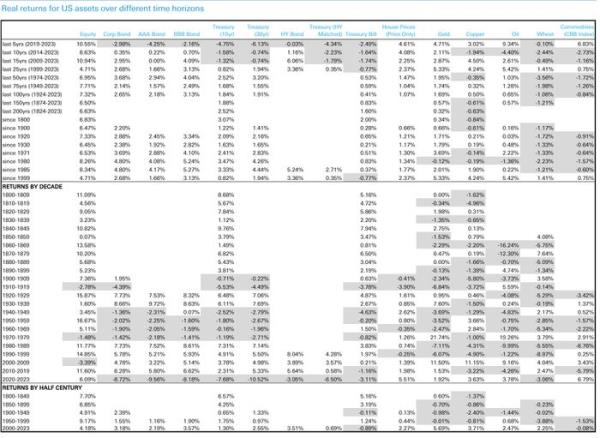

不过,德意志银行(Deutsche Bank)的研究显示,由于美国的金融体系对企业更为友好,美国股市的长期表现一直好于七国集团(g7)其他成员国。这一点在许多发达经济体和新兴市场经济体的名义和实际多资产类别回报率数据中得到了证明,这些数据可以追溯到200多年前(如果可能的话)。

资料来源:德意志银行、GFD、ICE指数、彭博社。2023年的数据截止日期为8月31日。阴影区域反映负读数。

德意志银行的研究团队说,这项研究的目的不是回答美国或欧洲是否会很快陷入衰退的问题。相反,里德、艾伦和波兹尼亚科娃说,他们想看看历史对衰退的频率、深度和持续时间的看法,以及导致衰退的原因。

与总部位于鹿特丹的资产管理公司Robeco的多资产团队一样,德意志银行从长远角度看待事件,并避免向投资者提供任何直接的建议。

总部位于法兰克福的德意志银行通常被称为华尔街最悲观的银行,它是第一家在2022年4月预测美国经济衰退的知名银行。该公司在当年9月就证明了自己的先见之明,当时它预见到近5%的联邦基金利率即将到来,而这一预测在6个月后实现。

周一,美国三大股指均小幅收高,未能守住稍早涨幅,因投资者期待美国联邦储备理事会(美联储,fed)两天后宣布政策。与此同时,对政策敏感的2年期美国国债收益率BX:TMUBMUSD02Y收于5.062%的六个月高位,因通胀担忧加剧。