自去年10月以来,美国大选不确定性的解决给股市带来了提振,如今这种提振作用已经显现出来。

牛市失去了一个重要支撑:总统大选年周期不再要求美国股市大幅上涨。

6月30日,这个周期从支撑高于平均水平的价格转向支撑低于平均水平的价格。假设未来和过去一样,我们刚刚进入的这段低于平均价格的时期将持续一年多。

当我告诉客户这个令人不快的消息时,他们都很惊讶,因为他们一直以为,总统任期的第三年——当然就是我们现在所处的这一年——是股市历史上最好的一年。虽然他们没有错,但这种历史趋势有两个主要的限制条件。首先,记录股市第三年强劲效应的研究关注的是从9月30日开始的财政年度,因此目前的第三年无论如何也只剩下不到三个月的时间。

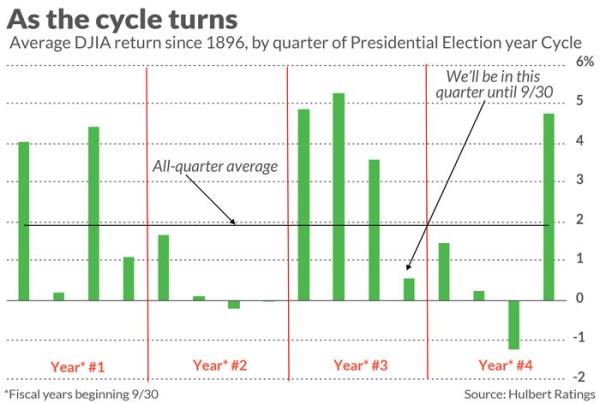

第二个限定条件是,过去第三年产生的高于平均水平的收益是提前产生的,这一点从随附的图表中可以明显看出。值得注意的是,虽然道琼斯工业股票平均价格指数(Dow Jones Industrial Average)在第三年的前三个季度的涨幅远高于平均水平,但第四季度的表现却低于平均水平。这种低于平均水平的表现一直持续到第四年第四季度。

增强我们对这种总统周期模式是真实存在的信心,是它赖以存在的强大理论基础。想想加州大学伯克利分校的Terry Marsh和澳大利亚昆士兰大学的Kam Fong Chan在2021年进行的一项研究。他们发现,第三年的强势可以追溯到中期选举结束时对不确定性的解决。(你可以从下面的图表中看到,总统选举前后也有类似的模式。)

去年的中期选举完美地说明了选举前的这种不确定性以及选举后对这种不确定性的解决办法。没有人知道众议院或参议院,或两者的控制权会留在民主党人手中,还是会转移到共和党人手中。果然,在大选前的几个季度里,股市下跌了,道琼斯指数下跌了20.9%。但一旦这种不确定性在大选后得到解决,股市在随后的三个季度里飙升了19.8%。

顺便说一下,我指出这一点并不只是周一早上的四分卫。去年9月,也就是11月初中期选举的前六周,我在《巴伦周刊》(Barron’s)上就这个话题写了一篇专栏文章,标题是《为什么中期选举可能标志着市场触底》。实际底部出现在去年10月12日。

不幸的是,自去年10月以来,由于大选不确定性的解决,股市得到了提振,现在已经发挥了作用,现在正在被2024年总统大选带来的不确定性的抑制效应所取代,而现在距离大选只有16个月了。虽然这种抑制并不能保证股市一定会下跌,但它确实意味着这种主要的季节性趋势不再提振股价。

Mark Hulbert是MarketWatch的定期撰稿人。他的Hulbert Ratings追踪支付固定费用接受审计的投资通讯。您可以通过mark@hulbertratings.com与他联系

更多:为什么现在不是把更多钱投入股市的好时机

另请阅读:花旗集团(Citigroup)策略师说,是时候暂停对美股的投资了。他们说要在这些地方投资。